停下,别走,我要将你收藏

微信号:qinglan337

添加微信好友, 获取更多信息

复制微信号作者:唐元红 停下,别走 停下,别走,我要将你收藏。 不知道是时代发展太快还是自己随着岁数的怎长越来越念旧,总是舍不得扔掉一些被时代淘汰的东西,还美其名曰:这是我的收藏。 关于收藏,有人认为那是有才或有财人的雅趣抑或投资,不是你等穷酸教师能玩得

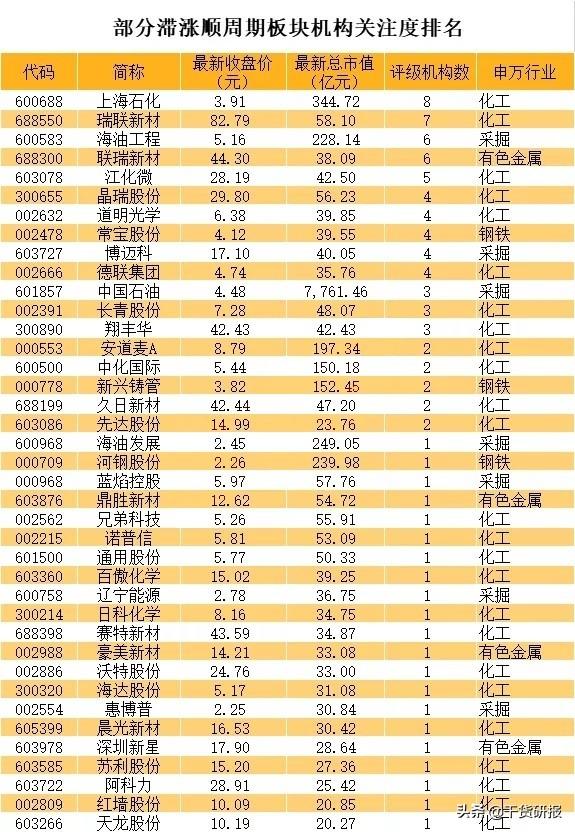

顺周期行情有所分化,未来能否延续?目前尚处低位的滞涨顺周期股,未来能否跑赢大盘?成为后市的焦点。

统计显示,剔除ST板块及次新股后,节后涨幅不足10%且最新价较近一年低点涨幅不足30%的顺周期股,合计有30多只个股有机构评级。

机构最关注的个股是上海石化,有8家机构评级。另外,瑞联新材、海油工程、联瑞新材、江化微等个股均有5家以上机构评级。

顺周期低位滞涨股机构关注度榜单

顺周期低位滞涨股逻辑梳理

1、上海石化:公司成品油营业收入占75%,化工品占25%,业绩对油价的弹性更强;公司汽柴油销量显著增长,国际油价上行提升库存收益,今年业绩有望恢复到2018年的景气水平。

2、瑞联新材:公司是显示材料龙头企业, 液晶材料有望受益于进口替代趋势,OLED材料深度绑定三星的主流供应商, 同时公司成功开拓医药CDMO领域,未来有望放量。

3、海油工程:公司是国内从事海上石油工程总包的龙头企业,业务涉及海上平台建造、海底管线铺设等,收入主要来自中海油国内开发支出,随着全球经济好转,原油需求回暖以及能源安全政策执行,中海油国内开发支出增速有望重回高位。

4、联瑞新材:公司作为国内硅微粉行业龙头,长期专注与覆铜板及环氧塑封原材料的生产,公司抓住市场需求增长的重要机遇,积极拓宽下游客户资源,在5G、新能源汽车、宅经济等多重需求拉动下,公司角形和球形硅微粉与球形氧化铝粉不断放量,显著提升公司市场份额。

5、江化微:公司为国内湿电子化学品龙头企业,是目前国内规模最大、品种最齐全、配套性最强的湿电子化学品专业服务提供商,公司三大基地并行,产品技术壁垒高, 下游客户覆盖广,替代进口逐步实现,未来成长可期。

6、晶瑞股份:公司作为平台型材料企业,产品线丰富,其中半导体关键材料超净高纯试剂、光刻胶及配套功能性材料有望实现本土化供应,展望未来,随着公司光刻胶产能利用率不断提升和市场开拓,以及高附加值的高端光刻胶产品的产业化实现,公司光刻胶业务前景可期。

7、道明光学:公司是国内唯一突破微棱镜型反光材料技术壁垒的企业,目前市占率仅约10%,国内市场主要被3M垄断,进口替代空间大,目前全球铝塑膜市场长期被日韩少数企业占据,国产化率不足20%,公司正积极布局扩大产能,拓展中高端市场。

8、常宝股份:公司是国内油套管重点制造商,现有无缝管产能 75 万吨,其中油套管 50万吨,钢管业务产能将扩张至百万吨、高研发投入助产品结构升级,医疗服务业务稳中向好,公司盈利能力有望增强。

9、博迈科:公司作为擅长专业模块EPC业务的领先企业,服务全球市场,伴随着全球FPSO总包商加大向国内转移产业链,公司加速向总装业务进行,我们预计公司在海洋工程领域收入将保持稳步增长;公司获得的大额订单或将主要集中在未来两年进行确认,对公司未来业绩形成重要支撑。

10、德联集团:公司是汽车精细化学品龙头,主要业务为“汽车精细化学品的研发生产及销售 + 汽车后市场服务”的二元发展模式,其中,前者主要面向汽车整车厂进行产品的配套供应,后者则面向汽车售后市场,从而实现了汽车从出厂到售后整个使用过程的服务全覆盖。

11、中国石油:公司所为全球油气行业龙头企业,竞争力将得到巩固,长期持续向好,节后原油价格大幅上涨,有望助推公司盈利回升,随着疫苗的逐渐推广,全球消费需求将逐渐复苏,原油价格也将随之回升,公司业绩与油价具有较强的正相关性,未来业绩也将得到回升。

12、长青股份:公司主业是杀虫剂和除草剂,强大的技术创新和研发实力保障可转债项目顺利实施,公司新增项目和行业需求相适应,业绩弹性大,随着项目的投产,公司未来两年主营业务利润增速平均有望达到20%以上,2021年利润增速有望达到30%以上。

13、翔丰华:公司是快速成长的负极材料新贵, 具备技术、产能、成本、客户等多重竞争优势, 已成功导入 LG 化学、三星 SDI 等海外大客户供应链,进而成为特斯拉上海工厂项目的间接供应商。

14、安道麦A:公司拥有丰富且差异化的产品组合,现有270多种原药和1000多种终端产品,可为各市场所有主要农作物的全部需求提供解决方案;公司是“立足中国、联通世界”的跨国作物保护公司,业务全球布局,业绩抗单个市场波动能力强,打通了“研发-原药生产-制剂生产-产品登记-销售分销”全产业链,优势显著。

15、中化国际:公司以精细化工产业为核心,是在中间体及新材料、聚合物添加剂、农用化学品、天然橡胶等领域具有核心竞争力的国际化经营大型国有控股上市公司。

16、新兴铸管:公司是离心球墨铸铁管龙头,螺纹钢和球墨铸管在生产、盈利方面互补,公司盈利相对稳定;2018年公司球墨铸管国内市占率49.2%,且公司2020-2021年球墨铸管产能仍有增量,龙头地位稳固;公司背靠央企新兴际华集团,有融资成本、市场知名度等优势,更易获得政府订单。

17、久日新材:国内光引发剂龙头,公司是国内产量最大、品种最全的光引发剂生产供应商,下游主要为塑料、家居、金属、电子元器件等行业,全球最大光引发剂生产商IGM停工,将导致光引发剂市场在一定时间内出现供给缺口,公司作为光引发剂的龙头企业有望大幅受益。

18、先达股份:公司主营产品除草剂中,小品种有大市场,关注公司长期成长,公司葫芦岛基地逐步建设,带来新增量,创制原药研发持续推进,长期成长空间仍然值得期待。

收藏诗刊可谓久矣,人弃我取,满心欢喜

作者 | 金冰池 来源 | 孔夫子旧书网动态 我收藏诗刊可谓久矣,别人都笑我档次太低。可我却依然我行我素,人弃我取、满心欢喜。在别人眼里它是垃圾,在我的眼里它是珍贵。 诗刊承载了社会文化,诗刊包容了文学精髓。它纳新老诗人于八方,它集学识思想于一体。

19、海油发展:公司系中海油旗下的能源服务公司,公司依托海洋石油各主要生产环节,提供能源技术、FPSO生产技术、能源物流、安全环保与节能产品等服务,公司业务主要聚焦在国内,受海外投资环境影响小,上半年中海油开发投资实现增长, 公司有望实现全年计划目标。

20、河钢股份:公司内部结构升级渐显成效, 唐山分公司产能向沿海转移长期来看有助于降低生产经营成本,提升公司产品竞争力, 通过发行债券等方式,将有效解决公司长期以来的资产负债率偏高问题,提升盈利水平。

21、蓝焰控股:公司作为山西燃气集团核心的煤层气资产,有望借助集团上中下游的全产业链资源,快速发展煤层气开采业务,发挥一体化协同优势。

22、鼎胜新材:全球最大锂电铝箔企业,认证周期助力公司长期领先,随着公司电池箔项目投产,受益于电池箔领域的技术壁垒和与下游客户的深度绑定,在电动汽车高速增长下,公司业绩料将迎来快速增长期。

23、兄弟科技:公司为国内维生素行业细分龙头,收购朗盛CISA打通维生素K3、铬鞣剂产业链,各类维生素产品低位反弹,香精香料、碘造影剂等产品陆续进入收获期,未来业绩有望高增,且公司与同类企业相比具有较高的成长性,看好公司未来成长。

24、诺普信:公司是国内农药制剂的龙头企业,构建“农资研产销、农业综合服务与特色作物产业链”三大模块发展新格局,聚焦核心作物,打造种植+农资的全产业链模式。

25、通用股份:是中国卡车轮胎替换市场的领军企业,近年来产能快速扩张,产能达产之后将给公司贡献较大利润弹性。

26、百傲化学:公司凭借一体化成本和技术优势,未来有望进入制剂领域,工业杀菌剂制剂端拥有更高的产品附加值,目前市场大多被跨国企业占据,未来随着技术和市场渠道的突破,公司盈利能力有望进一步提升,将打开公司未来估值和成长空间。

27、辽宁能源:公司主要业务是煤炭、电力的生产和销售,城市供暖及提供工业蒸汽等,公司煤电一体化的经营模式,有利于企业稳定经营,同时热电联产有助于提高企业抗风险能力。

28、日科化学:公司是PVC改性剂行业龙头, 主要产品包括 ACR 抗冲加工改性剂、 ACM 低温增韧剂、 ACS 抗冲改性剂,CPE 格局重塑完成,公司成为行业龙头,未来伴随着行业格局的优化和新项目的落地,公司有望全面打开成长空间。

29、赛特新材:公司是一家集研发、生产、销售真空绝热板为一体的高新技术企业,产品目前主要应用在家电领域(冰箱、冷柜等)以及冷链物流(医用及食品保温箱、自动贩卖机等)等领域,公司行业龙头地位稳固可享估值溢价。

30、豪美新材:公司是一家专业从事铝合金型材和系统门窗研发、设计、生产及销售的高新技术企业,经过多年积累,公司已形成了从合金制备、挤压成型到型材深加工、终端设计的综合业务体系。

31、沃特股份:看好公司未来在特种工程塑料业务方向的持续发展,针对高端应用场景持续推出高性能产品,顺应国产替代的趋势,在产品结构和客户质量双重改善的情况下,公司整体毛利率有较大提升空间。

32、海达股份:公司在橡胶密封领域的优势地位,同时汽车及轨交板块业务仍有较大增长潜力,行业周期叠加在手订单,下游多领域增长有保障。

33、惠博普:鉴于公司目前在手订单丰富,对未来业绩有较强支撑,仍然看好公司的长远发展,公司未来可结合自身在油气田装备及工程、油气资源开发及利用和石化环保装备及服务等优势领域,进一步拓宽海内外市场,稳步达成下一阶段业绩增长。

34、晨光新材:国内功能性硅烷行业领先企业,专注于有机硅烷偶联剂基础原料、中间体、成品的研发、生产与销售,公司在技术、产品储备方面处于持续领先地位,公司凭借自身优势,市场占有率居行业前列。

35、深圳新星:公司已建成全球唯一一条萤石原矿开采、氟盐材料制造、轻质合金材料加工的产业链,具有全产业优势。

36、苏利股份:公司长期从事农药、阻燃剂的生产与销售,各主要产品都有较为完善的中间体自我配套供给能力,经过多年发展,公司在百菌清及十溴二苯乙烷均已形成规模优势。

37、阿科力:公司光学材料产品主要为丙烯酸异冰片酯和甲基丙烯酸异冰片酯,广泛应用于各类高端汽车表面光固化涂层,并持续加强新产品开发工作。

38、红墙股份:深耕华南地区的混凝土外加剂龙头企业,公司专注于混凝土外加剂行业,是集研发、生产、销售和技术服务为一体的混凝土外加剂专业制造商,结合公司近年来的快速发展,以及着力新产品研发,积极构筑全国销售网络。

39、天龙股份:公司以模具为核心能力,先后拓展至消费电子、电工电器、汽车等领域,历经20年发展最终在汽车塑料零件领域具备全球竞争力,其中汽车塑料零件占公司收入比重提升至68%以上。

本文源自头条号:干货研报 如有侵权请联系删除

一则收藏故事蕴含的收藏之道

头条消息称,一位藏友在青岛平度花九百元,买了一块自己也不认识的木头,经人介绍六千六百元卖给了南京藏家。而这位介绍人告诉这位藏友说他是个傻瓜,因为介绍人在南京藏家的车上就听到,这块木头是沉香木,被南京藏家六十六万卖给了连云港人! 这是一个非常